Hablemos del seguro de impago

¿Sabes qué es el seguro de impago de alquileres y por qué deberías tener uno?

Hablemos del seguro de impago

Hoy en día es muy normal preocuparse por el riesgo que conlleva alquilar una vivienda de tu propiedad: desperfectos, morosidad, conflictos con la comunidad de vecinos… Hay que ser muy valiente o contar con un seguro de impago.

Espera, ¿cómo? ¿Que qué es eso del seguro de impago? Si es la primera vez que oyes hablar del tema, ¡no te preocupes! Te lo contamos enseguida.

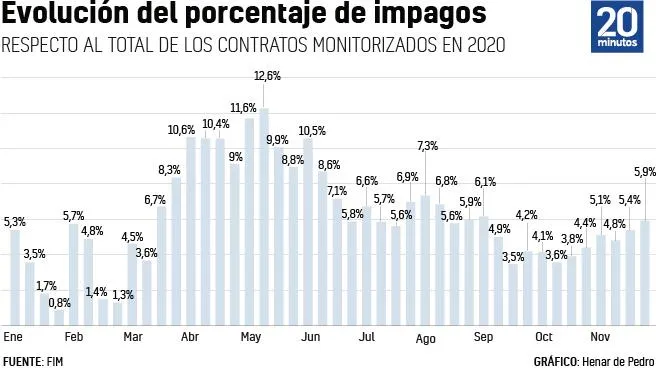

Causa - Efecto

La crisis económica que se desató a raíz de la pandemia disparó los impagos de alquiler y la Asociación de Propietarios de Viviendas en Alquiler (ASVAL) anunciaba el año pasado que la morosidad se había triplicado en el mercado.

Datos más recientes señalan que, en la tercera semana de enero de 2021, el impago de alquileres creció en un 270%.

Además, hay que sumar que el 40% de los arrendadores españoles ha tenido o tiene problemas con sus inquilinos, y en el 22% de los casos estos son debidos a destrozos y desperfectos en el inmueble.

¿Sabías que entre el 75% y el 90% de las viviendas alquiladas en España pertenece a particulares? El alquiler de segundas viviendas ayuda a pagar hipotecas o complementar sueldos y pensiones.

Definición y características

El seguro de impago es un tipo de seguro que protege los ingresos del propietario ante el impago por parte del inquilino; es decir, que ofrece una amplia cobertura del pago de las rentas conforme a la póliza de seguros establecida. Lleva años entre nosotros, pero parece que ahora ¡es su momento de brillar!

¿Quieres conocer más ventajas? Si eres propietario, ¡seguro que sí!

Aparte de cubrir las cuotas por impago o retraso, proporciona:

- Estudio financiero previo para asegurar la solvencia del inquilino.

- Por lo general, se tardan menos de 24h en valorar a un inquilino y ofrecer un presupuesto.

- Abogados expertos reclamarán las cuotas de alquiler impagadas.

- Si el inquilino no te paga, la aseguradora se encarga de reclamar las rentas y suministros impagados en tu lugar.

- Reclamo por desperfectos y daños materiales que el inquilino cause a la vivienda.

- La propia aseguradora te indemniza por los estragos.

- Desahucio de la vivienda.

- Si el inquilino deja de pagarte y se niega a abandonar la vivienda, la compañía de seguros realizará una serie de trámites legales de cara a obtener una sentencia de desahucio para que recuperes lo antes posible tu vivienda.

- Servicio de asistencia jurídica para resolver dudas y consultas relacionadas con los derechos del arrendador.

- Redacción de documentos legales.

- Aplazamiento de renta.

- Problemas con la comunidad de vecinos.

- ¿Hasta qué punto estás obligado a hacer reformas y mejoras?

- Limpieza.

- Algunas aseguradoras ofrecen, en caso necesario, servicio de limpieza tras el desahucio.

¿Sabías que 7 de cada 10 desahucios se producen debido al impago de rentas?

Como habrás deducido, todo esto se traduce en una mayor tranquilidad y protección para ti y para tus bienes e inmuebles. Y es que el seguro de impago está pensado para que respires tranquilo y entregues tus llaves a las mejores manos. Consulta aquí para más detalles.

Preguntas más frecuentes

1. Quién se encarga de los pagos, ¿el propietario o el inquilino?

Aunque no queda claro a falta de una ley que lo regule, y a pesar de que en algunos casos se llega a un acuerdo con el inquilino, ya sea a través del contrato o de las mensualidades pactadas, se aconseja que sea el propietario quien se encargue de efectuar los pagos dado que:

- 1. La póliza la solicita el mismo propietario.

- 2. Se registra a su nombre.

- 3. Se trata de un servicio de impago, por lo que si el inquilino no asume la renta mensual es poco probable que sí lo haga con las cuotas del seguro. Por tanto, el propietario quedaría desprotegido y se encontraría con un doble impago.

2. ¿Cuándo y cómo efectuar los pagos?

Al formalizar el contrato se realizará el primer pago. El cobro de los siguientes se efectuará con la periodicidad y el medio de pago acordado en el contrato hasta su fecha de finalización (normalmente 1 año).

3. ¿Cuándo comienza y finaliza?

Salvo que se indique lo contrario previo contrato, el seguro de impago tendrá una duración anual efectuada desde las 00:00 horas de la fecha de inicio hasta las 00:00 horas de la fecha de finalización acordada.

4. ¿Puedo rescindir el contrato del seguro?

En algunos casos (dependerá de la compañía) sí, en cualquier momento, siempre y cuando aportes toda la documentación que requiera la aseguradora. Sin embargo, ten en cuenta que al rescindir el contrato no recuperarás el dinero invertido. En ocasiones, la opción que dan es dejarlo guardado para el siguiente inquilino.

¿Sale a cuenta un seguro de impago?

Como en todo lo que tiene que ver con el dinero, existen unas normas y, por tanto, unos límites. A cuanto mayor sea el número de meses de cobertura, o incluso el riesgo, más alto será el coste de la póliza, y cuanto más cara la vivienda más tendrás que pagar por su seguro. Pero no es tanto como parece. De media, el coste del seguro por impago ronda entre el 4% y el 6% de tus rentas anuales.

Por ejemplo, un alquiler de 1000€ mensuales implica un coste de entre 300€ y 600€ al año.

Esto dependerá de la aseguradora contratada y del período del seguro de la renta (meses de cobertura). Te lo mostramos de forma más visual con una tabla:

Si se contratan 12 meses de cobertura, la aseguradora cubre esos 12 meses. También existen otras opciones como 6 meses, 9 meses o hasta 18 meses.

¿Cuántos meses te conviene más contratar?

De media, se tardan unos 9 meses en desalojar a un inquilino. Por tanto, recomendamos un seguro a largo plazo ya que con 6 meses seguramente se quedaría corto.

Recuerda que, por un porcentaje anual de lo que ganas alquilando el piso, te aseguras:

- El cobro.

- El buen estado de la vivienda.

- La solvencia del inquilino.

- Asistencia jurídica ante cualquier contratiempo.

Por lo tanto, ¡sí, sale a cuenta!

Okify trabaja como Agente de Seguros con clave de registro C0396B67627539 en la Dirección General de Seguros y ofrece el seguro de impago de alquileres con seguros DAS, compañía alemana reconocida por su producto estrella, el seguro de impago de alquileres, y más de 50 años operando en España.

¿Te quedan preguntas?

- Accede a nuestro formulario web.

- Pregúntale a tu inmobiliaria si trabaja con nosotros.

- ¡O déjanos tus dudas en los comentarios!