Angella Rodriguez

June 4, 2026

Evita sanciones, asegura tus licencias y blinda el patrimonio de tu empresa hoy.

Abrir un negocio, gestionar una cartera de inmuebles o dar de alta una vivienda vacacional suele comportar una serie de responsabilidades legales que conviene tener bien atadas. Entre trámites, suministros y licencias, hay un elemento que suele generar dudas y dolores de cabeza: el seguro de responsabilidad civil (RC).

A diferencia de un seguro de daños tradicional, la póliza de RC funciona como un "salvavidas" legal de tu patrimonio. Evita que, ante cualquier imprevisto o daño involuntario causado a un tercero, tengas que responder con tus propios bienes personales o la caja de tu empresa.

En esta guía te explicamos de forma clara cómo funciona y en qué casos es obligatorio por ley contratarlo para que puedas operar con total tranquilidad.

El seguro de responsabilidad civil es una póliza que protege a una empresa, profesional o propietario frente a reclamaciones de terceros por daños personales, materiales o económicos causados durante el desarrollo de una actividad o por el uso de un inmueble.

Dicho de forma sencilla, si tu negocio causa un daño a otra persona, este seguro puede ayudarte a cubrir la indemnización, la defensa jurídica y otros gastos asociados a la reclamación.

A diferencia de un seguro de daños, que protege un bien concreto como una vivienda, un local o un vehículo, el seguro de responsabilidad civil protege frente a las consecuencias económicas de causar un daño a otra persona o entidad.

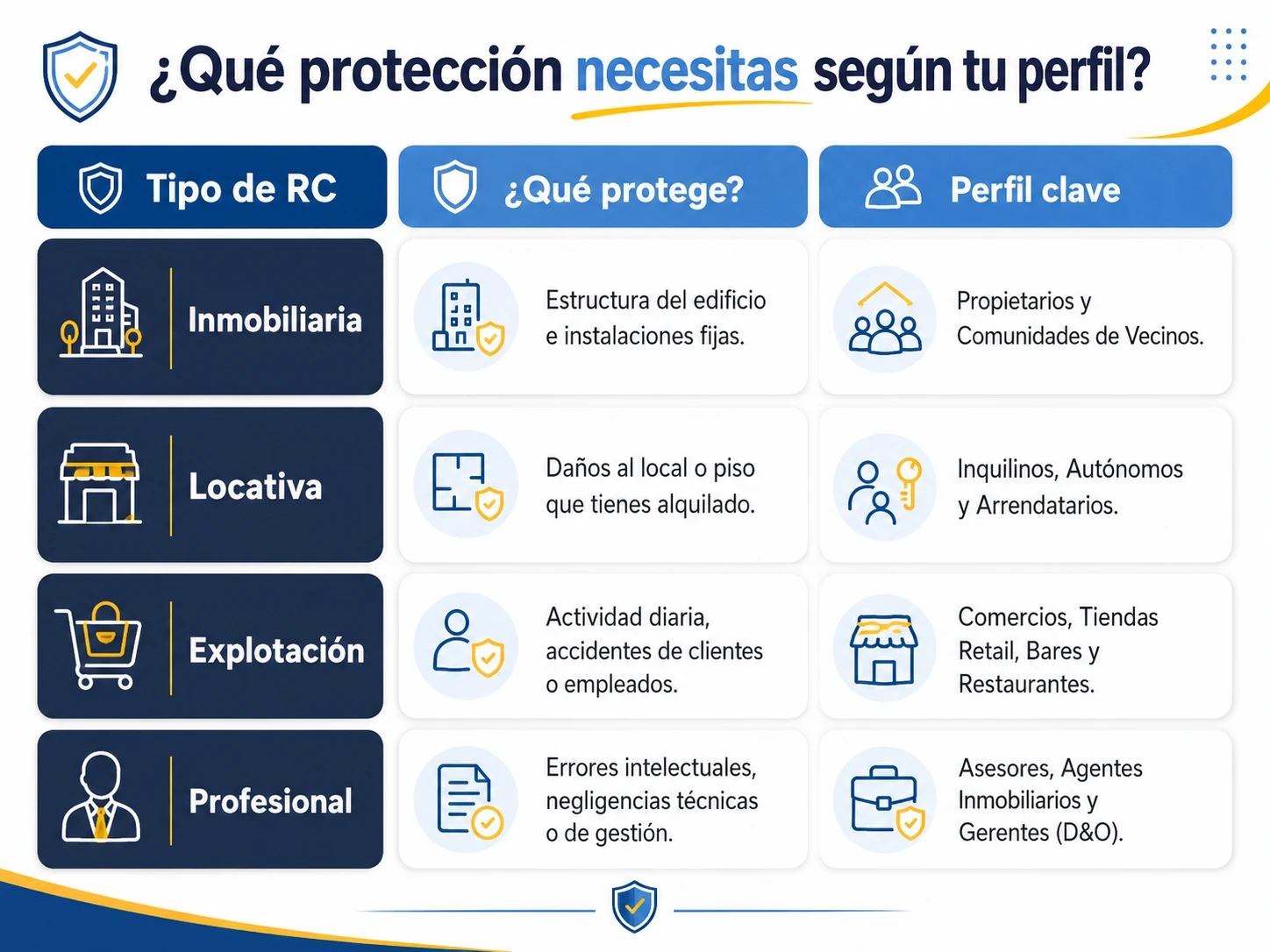

Para proteger tu negocio o tus propiedades, lo primero es entender bajo qué paraguas legal estás actuando. La responsabilidad civil en España se fundamenta principalmente en tres escenarios definidos por el Código Civil.

Cubre los daños derivados de la propiedad o del uso de un inmueble.

Está relacionada con los daños que puede causar un inmueble a terceros y regulada por el Artículo 1.907 del Código Civil.

Por ejemplo, si se desprende una cornisa, se produce una filtración que afecta a otra vivienda o una instalación en mal estado provoca un accidente, la responsabilidad es del dueño del edificio por falta de mantenimiento.

Es especialmente relevante para propietarios, comunidades de vecinos, empresas con locales propios o gestores de activos inmobiliarios.

Protege al inquilino o arrendatario frente a daños que pueda causar accidentalmente en el inmueble alquilado y se basa en el Artículo 1.563 del Código Civil.

Cubre la reclamación económica por parte del propietario en casos de incendio, fuga de agua o un daño importante provocado durante el uso del local o vivienda.

Protege al titular de un comercio o negocio frente a daños causados a terceros durante el desarrollo habitual de la actividad. Su base legal es el Artículo 1.902 del Código Civil.

En este caso, la descripción concisa de la actividad, tanto principal como accesoria, es esencial para incorporar las coberturas precisas. La base de facturación y el número de empleados son los otros dos parámetros fundamentales.

Dentro de esta póliza es vital incluir la RC Patronal (que cubre reclamaciones de tus propios empleados por accidentes laborales debidos a fallos de seguridad) y la RC de Productos y Post-Trabajos (daños causados por un servicio ya terminado, como una reparación de fontanería que genera una filtración días después).

Ejemplo Práctico:

Si un cliente resbala en tu tienda o en tu oficina porque el suelo está mojado y no está señalizado, tu empresa debe indemnizarle. Si fuera un empleado quien cae por falta de iluminación, la RC Patronal cubriría una reclamación que, en casos graves, puede superar los 150.000 €.

Cubre perjuicios económicos derivados de errores, omisiones o negligencias en la prestación de un servicio profesional (Artículo 1.101 del Código Civil).

Ejemplo: Un agente inmobiliario que olvida verificar la situación urbanística de una finca, impidiendo que el comprador pueda edificar. Este último le demandará por pérdidas financieras.

Incluye también la cobertura de Directivos y Administradores (D&O), esencial para proteger el patrimonio personal de los gerentes ante demandas de socios o acreedores por decisiones de gestión.

Es especialmente relevante para asesores, administradores, agentes inmobiliarios, técnicos, consultores o empresas que toman decisiones o realizan gestiones por cuenta de terceros.

En muchos sectores, operar sin este seguro es ilegal y puede suponer el cierre del negocio o la pérdida de la licencia.

Si tienes un piso turístico o eres property manager, el seguro de RC es un requisito indispensable para obtener y mantener la licencia turística en la gran mayoría de Comunidades Autónomas.

Este seguro suele cubrir daños que puedan sufrir huéspedes, vecinos o terceros como consecuencia de la actividad alojativa.

Las normativas autonómicas exigen capitales mínimos obligatorios para operar legalmente. Por ejemplo, Cataluña exige un mínimo de 300.000 € por siniestro, mientras que la Comunidad Valenciana sitúa el mínimo en 150.000 €. Otras regiones como Madrid o Andalucía lo exigen de forma obligatoria para dar de alta la actividad, aunque el capital mínimo varíe o deba ajustarse al número de plazas.

En este sector, la responsabilidad civil cobra todavía más importancia.

Un restaurante, cafetería, bar o local con aforo recibe clientes a diario y está expuesto a situaciones como caídas, intoxicaciones, quemaduras, daños materiales o incidentes derivados del uso del espacio.

Además, en España, cualquier local regulado bajo las Leyes de Espectáculos Públicos y Actividades Recreativas de las distintas CCAA tiene la obligación legal de contratar un seguro de responsabilidad civil para poder abrir sus puertas.

La ley determina el capital mínimo exigido en función de la comunidad autónoma y del aforo del local.

Aunque a nivel estatal general no siempre exista una ley unificada para todas las tiendas minoristas, la obligatoriedad suele venir por dos vías muy directas:

Contratar el seguro de responsabilidad civil más barato de internet sin mirar la letra pequeña puede salirte muy caro. Basándonos en nuestra experiencia gestionando seguros para empresas y propietarios, te recomendamos revisar estos puntos críticos:

Debe ajustarse al riesgo real de la actividad. No es lo mismo asegurar una vivienda turística, un pequeño comercio, un restaurante con aforo elevado o una empresa que gestiona múltiples activos. Contratar un capital demasiado bajo puede dejarte desprotegido ante una reclamación importante.

No te fijes solo en el capital general de la póliza. Te recomendamos un límite mínimo de 450.000 € por víctima. Los tribunales utilizan baremos muy estrictos y las indemnizaciones por daños personales graves pueden alcanzar cifras cercanas al millón de euros.

Asegúrate de que tu póliza incluya siempre la defensa jurídica, incluso ante reclamaciones que resulten ser infundadas. Aunque una reclamación finalmente no prospere, los costes de abogados, procuradores o asesoramiento legal pueden ser significativos.

La actividad descrita en la póliza debe coincidir con la actividad real del negocio.

Notifica siempre por escrito a tu aseguradora cualquier cambio en la actividad o el uso del inmueble (ej. pasar de oficina a vivienda o viceversa) para evitar problemas en la aceptación de siniestros.

En ocasiones los hechos reclamados son anteriores a la fecha de entrada en vigor de la póliza, por lo que pactar previamente la retroactividad, normalmente aportando un certificado de no siniestralidad, es de gran valor.

El ámbito territorial determina dónde debe ocurrir el daño para que el seguro lo cubra, mientras que la jurisdicción establece qué sistema legal y tribunales son los competentes para resolver la reclamación.

Es fundamental que ambos conceptos estén alineados, especialmente en negocios con presencia online o internacional, ya que una póliza que cubra daños en todo el mundo, pero solo acepte jurisdicción española te dejaría desprotegido si un cliente extranjero te demanda ante los tribunales de su propio país.

Contratar un seguro de responsabilidad civil no debería verse solo como un trámite.

En muchos casos, es una obligación legal. Pero incluso cuando no lo es, puede ser una herramienta clave para proteger la continuidad del negocio.

Porque una reclamación inesperada puede afectar a la tesorería, la reputación, la operativa diaria y el patrimonio de la empresa.

Para negocios que gestionan varios activos, viviendas turísticas, locales, restaurantes, oficinas o comercios, contar con una póliza adecuada permite operar con más tranquilidad y reducir riesgos.

Sabemos que cuadrar las normativas de tu Comunidad Autónoma, revisar las cláusulas de los locales y pelearte con las aseguradoras consume un tiempo precioso que deberías dedicar a hacer crecer tu negocio.

En Okify somos expertos en hacerte la vida más fácil. Centralizamos y gestionamos de forma digital tanto los suministros como los seguros obligatorios de tus inmuebles y locales, asegurándonos de que cumples al 100% con la ley, al mejor precio del mercado y sin letra pequeña.

Escríbenos a seguros@okify.es, cuéntanos qué tipo de actividad desarrollas y te ayudamos a encontrar la cobertura adecuada.

Solicita tu presupuesto de seguro de responsabilidad civil con Okify y protege tu negocio frente a imprevistos.